財富的六層階梯

如果我給你100美元,這能改變你的生活嗎?給你10萬美元呢?給你1億美元呢?你的答案將取決於各種因素,但最重要的是,取決於你現在有多少錢。

對多數人而言,1億美元足以徹底改變他們的生活方式,但對貝佐斯(Jeff Bezos)這樣的人來說,1億美元根本九牛一毛。這個簡單的觀察對於了解財富有深遠的意義:揭示了當我們財富成長時,我們對財富的觀點將有所改變。

在此聲明,我所謂的「財富」,指的是你的淨資產(net worth),即你的資產減去你的負債,就是所有你擁有的東西(房地產、金融資產、現金等)減掉所有你欠別人的東西(抵押貸款、學生貸款、信用卡負債等)。問題是,我們一直以錯誤方式看待財富。我們假設愈多財富愈好,財富能解決我們的所有問題。我們也假設,財富成長意味個人消費提升。不幸的是,這只有在極端的情形下才成立。

擁有10萬美元的人,能夠負擔得起的生活型態與只有1千美元的人截然不同。但是,擁有50萬美元的人過的生活跟擁有40萬美元的人過的生活差不了多少,雖然,這兩人有著10萬美元的差距,他們可能在相似的商店購物,開同級車款,住類似房子。由此可見,財富帶給我們的享受水準並不是隨著每增加1美元(或1千美元)而上升,而是階梯式的提升。

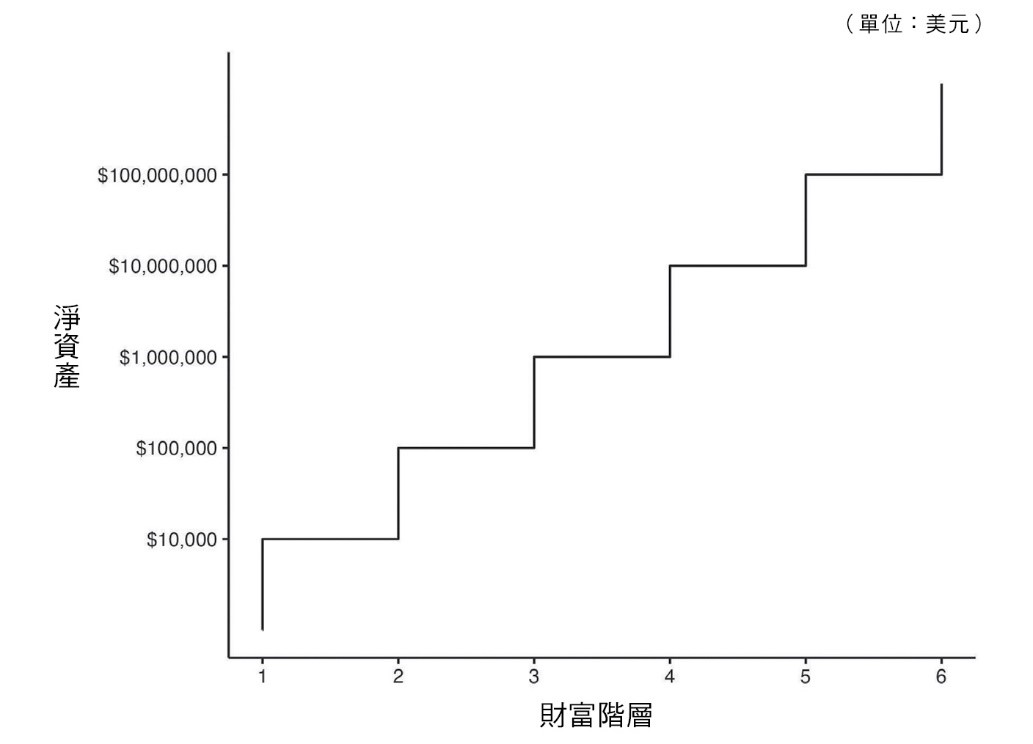

由此觀之,財富的增加並非呈直線上升,而是階梯形狀提升,這階梯上的每一階,都對應著影響你的財務生活各個層面的一個財富水準。從你的消費模式,收入來源到投資策略,財富階梯上的每一階都大不同。這些財富階層分別是什麼?

.第 1 階:<1萬美元(約台幣30萬元)

.第 2 階:1萬~10萬美元(約台幣30萬~300萬元)

.第 3 階:10萬~100萬美元(約台幣300萬~3,000萬元)

.第 4 階:100萬~1,000萬美元(約台幣3,000萬~3億元)

.第 5 階:1,000萬~1億美元(約台幣3億~30億元)

.第 6 階:1億美元以上(約台幣30億元以上)

這些財富水準以10倍為區隔,因為這對應了足以帶來生活型態明顯改變而需要增加的財富幅度。你可以在<圖表I-1>中看到不同財富階層及其對應的淨資產範圍。

圖表I-1 以淨資產來分級的財富階層

舉例而言,第1階是擁有淨資產少於1萬美元的人,第2階是擁有淨資產介於1萬美元至10萬美元的人,依此類推。

我們可以推論,在財富階梯上每向上攀爬一階,達成難度呈指數級上升,遠高於之前那階,這可解釋為什麼隨著財富階梯往上,全球每一層級的人數會逐步減少。舉例而言,<圖表I-2>是2023年時全球及美國的每一個財富階層的人口比例分布。

圖表I-2 全球及美國的各財富階層的人口比例

*備註:從美國資料推算而得

從<圖表I-2>可以看到,全球大多數人分布在第1階至第2階,每高一階,人數就更少。大約有15億的成年人屬於第1階(<1萬美元),只有約3萬人屬於第6階(1億美元以上)。由於全球相當比例的財富集中在美國,美國的財富階梯上的人口分布整體向上偏移,美國多數家庭落在第3階(10萬~100萬美元),而非第1階或第2階。儘管分布比例向上偏移,落在財富階梯較低階的美國家庭數仍然遠高於落在較高階者,例如,約有5,600萬個美國家庭屬於第3階,只約有1萬個美國家庭屬於第6階。

由於少有人或家庭擁有如此龐大財富,有些人便曲解了財富的概念和財務寬裕的意義。若我們把美國的各經濟階級和財富階梯相對應,就能更清楚看出這點:

.第 1 階:底層階級:<1萬美元(約台幣30萬元)

.第 2 階:工人階級:1萬~10萬美元(約台幣30萬~300萬元)

.第 3 階:中產階級:10萬~100萬美元(約台幣300萬~3,000萬元)

.第 4 階:中上階級:100萬~1,000萬美元(約台幣3,000萬~3億元)

.第 5 階:上層階級:1,000萬~1億美元(約台幣3億~30億元)

.第 6 階:超級富豪:1億美元以上(約台幣30億元以上)

從這個角度,你可以開始了解到為何一些很有錢的人並不覺得自己富有,因為他們仰望更高的經濟階級或財富階層。第4階的人仰望第5、第6階的人,說:「我不富有,他們才富有。」儘管第4階的人是百萬富翁,卻負擔不起媒體或流行文化中描述的典型富豪所過的生活,那些屬於第5、第6階的人,確實能負擔得起搭私人飛機,擁有超級跑車。

從這個簡單的財富分級體系中,我們也能想像,你的財務策略會如何隨著你在財富階梯向上爬而有所改變。例如,從第1階晉升至第2階的策略,在本質上完全不同於從第5階晉升至第6階的策略。在本書中,我會依照這些策略所適用的階層來稱呼它們,例如,第2階策略指的是幫助你從第1階提升至第2階的策略。

這個財富分級法,也解釋了何以不同的理財專家給出的建議似乎相互矛盾。某甲可能說,預算規畫是財務成功的關鍵;某乙卻說,創業更為重要。誰說的才對?財富階梯告訴我們,他們兩人說的都對,只不過,他們建議的對象是屬於財富階梯上不同階層的人。

預算規畫對於落在財富階梯第1階的人可能管用,但對於第6階的人可能產生不了什麼效果,因此,可以把預算規畫歸類為第1階策略。同理,創立一個事業並擴大規模,或能幫助第6階的人累積更多財富,但對第1階的人可能不是正確策略,因此,經營事業被歸類為財富階梯上較高階的策略。就如同健身教練對肥胖的人和訓練有素的運動員提供的飲食及鍛鍊建議大為不同,財富階梯也將根據你目前的財務旅程所處階段,提供不同的理財建議。

因此,財富階梯是一種能統整各種財富觀點的架構,將徹底改變你對財富的思考與累積之道,一旦你領會了財富階梯的概念,將很難再用舊視角來看待自身的財務狀況。有句話說:「一旦你看到了它,你就再也無法視而不見」,你思維的改變將影響你選擇職業的方式、你承擔風險的態度以及你的整個人生。你將會了解,成功累積財富的人和未能累積財富的人,差別未必在於他們的工作勤奮程度,而是在於他們採取的策略,以及在哪裡投入時間與心力。所幸,你不需要再苦惱該把重點放在哪裡,財富階梯已經有解答。

我的故事

我在南加州的一個工人階級家庭長大,我的母親是貸款承辦人員,我的父親輾轉在各種工作之間,做過禮車司機、保險業務員等等。我年紀還小時,他們就離婚了,在我18歲前,他們宣布破產多次。

在這種的成長環境下,我沒有理財榜樣,也沒有可依循的路線圖,在錢財這方面,我得靠自己摸索。我是我們家第一個大學畢業生,而且不是普通的大學,我讀的是史丹佛大學──頂尖私立大學,在那裡,我遇到來自各種社會階層的人,許多人的背景跟我相差十萬八千里。

畢業後,我在訴訟顧問服務業展開職涯,和商界頂尖專業人士共事,有幾年間,我甚至和一群律師組成一支團隊。我現在任職為數千個客戶管理超過50億美元資產的黎索茲財富管理公司(Ritholtz Wealth Management),我也是個財經作家,之前寫過一本暢銷書《持續買進》(Just Keep Buying)。

因為這些經驗,我從每個角度看過財富,我接觸過財富階梯上每一階的人,我也分析過海量的財務資料──從聯準會的消費者財務狀況調查(Survey of Consumer Finances),到密西根大學的收入動態追蹤研究(Panel Study of Income Dynamics)等等,這些資料庫內含逾50年的數萬個美國家庭的財務資料。《財富階梯》這本書萃取我從這些研究中學到的,以及我自己的財務旅程的心得。

最重要的是,我因此建立了改變人生的財富──為我自己、我的家人以及全球各地成千上萬人。財富階梯是我發展出來的一套架構,幫助你達成相同目標。雖然,我本身目前並不是站在財富階梯的最高階,但我認識很多達到最高階的人,當中有一些是我的導師,一些是我的同事,一些是我在網路上結識的人,我看到了龐大財富帶來的益處,但也見到其陷阱。

本書既是一本指南,也是一則提醒,探討如何建立財富,以及提醒何時該懂得知足。我寫這本書的目的是想幫助你攀爬財富階梯,讓你的人生真正升級,剩下的唯一問題是:你準備好開始攀登財富階梯了嗎?

☛ 《財富階梯:資料科學家為你打造,適用人生各階段的致富策略》好評熱賣中:博客來、誠品

《財富階梯:資料科學家為你打造,適用人生各階段的致富策略》

作者:尼克.馬朱利(Nick Maggiulli)

譯者:李芳齡

出版社:商業周刊出版

出版日期:2026/05/01

作者簡介

尼克.馬朱利 Nick Maggiulli

黎索茲財富管理公司(Ritholtz Wealth Management)營運長暨資料科學家,負責統籌公司整體營運,並提供資料分析與經營決策洞察。他也是暢銷書《持續買進》的作者,「金錢與數據」(Of Dollars And Data)部落格創辦人,文章刊登於在《華爾街日報》、CNBC、《洛杉磯時報》,畢業於史丹佛大學經濟系,目前居住在紐約市大都會區。

相關著作:《持續買進:資料科學家的投資終極解答,存錢及致富的實證方法》

責任編輯:高郁捷

核稿編輯:張勝宗