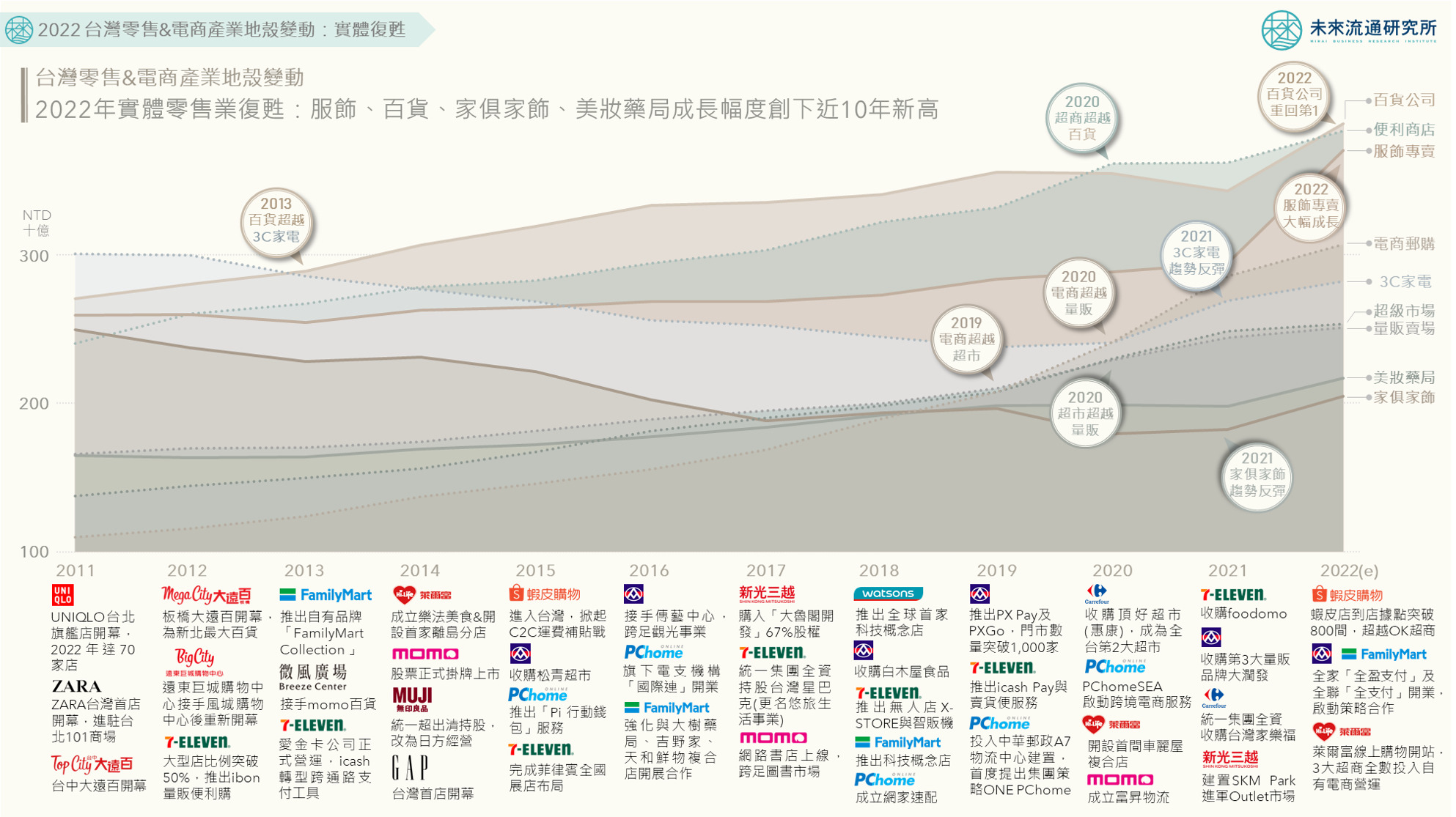

隨著台灣疫情管制措施逐步放寬,2022年下半年起,多項在疫情期間受創的內需消費及生活服務產業,強勁反彈。加上消費者物價指數攀升,同步墊高營業額,部分產業規模已經超越2019年疫情前水準,創下歷史新高。

消費及生活產業涵蓋零售通路、餐飲住宿、休閒娛樂、運輸物流、生活服務、專業服務等關聯業別,承載著大量就業人口,並與其他眾多產業類別高度關聯。因此,消費及生活產業的興衰榮枯,不僅直接牽動GDP、物價、就業等核心經濟數據的表現,更是民眾對經濟、對生活滿意度的敏感訊號。

未來流通研究所本次鎖定疫後復甦的主題,提出「2022年台灣消費及生活產業成長率TOP 40」排行,結合短、中期產業疫後復甦規模的變化分析,協助你掌握高速變動的產業趨勢。

專業服務及生活服務業:家事服務、電腦資訊課程、活動售票、代辦留(遊)學服務、學前教育、長者照護

1.專業服務關聯業別

專業服務關聯業別,橫跨出版、資/通訊、教育、技術服務、支援服務等產業類型,2022年受惠於疫情管制措施放寬,與消費及商業景氣回暖,多項專業服務業別強勁復甦,為本次TOP 40成長率排名中入榜項目最多的產業類型,共13項業別進榜。

2022年電腦資訊課程業規模年增122.8%,為本次入榜專業服務關聯業別中,年增幅最高的產業類型。

此外,行銷管理顧問服務業年增59.9%、工商展覽籌辦業年增47.1%、商業設計業年增43.1%、視覺傳達及平面設計業年增34.3%、電腦及週邊設備維修業年增26.7%。反映出疫情期間電子商務、數位行銷及企業數位轉型需求的顯著成長。

2022年大幅成長的專業服務關聯業別,尚有學前教育、托兒所、幼兒園,產業規模年增66.0%;以及老人長期護理照顧機構業年增44.0%、居住型老人照顧服務業年增29.9%。

顯示在台灣迎來超高齡社會的人口結構轉變下,同步帶動以年長族群為核心的相關服務產業,與消費市場商機。另一方面,受少子化浪潮,家庭教育資源集中、雙薪家庭普及推升托育需求等因素影響,學前及幼兒教育市場亦快速成長。

2.生活服務關聯業別

生活服務關聯業別,以小、微型企業為主要構成基礎,乘載大量基層就業及生活基礎服務。2022年TOP 40排名中,總計有3項生活服務關聯業別進榜。

其中以家庭僱用幫傭、看護、司機、廚師等服務為主的家事服務業,因薪資水準攀升、家事外包趨勢日益興盛等因素,2022年產業規模大幅躍升143.7%。

此外,2022年婚姻介紹/交友服務產業規模年增36.4%、婚禮規劃籌辦服務業年增28.6%,可以看出在各項社交管制措施鬆綁後,疫情期間營運受到限制、市場需求遞延的婚姻交友、婚宴籌辦等服務,出現顯著反彈。

零售通路及運輸物流業:海洋水運、公路汽車客運、宅配快遞、金銀飾品零售、香水零售、中古汽車零售

1.零售通路關聯業別

2022年台灣零售業規模年增幅達7.43%,寫下2004年後近18年的新高,產業規模增至新台幣4兆2815億元。2022年TOP 40排名中,總計共6項規模較小、但成長強勁的零售通路關聯業別進榜,包括:金銀飾品零售業年增57.0%、香水/香粉零售業年增57.0%、自動販賣機零售業年增25.8%、電子遊樂器/套裝軟體零售業年增24.2%、中古汽車零售業年增23.0%,以及登山用品/露營用品零售業年增22.7%。

其中香水/香粉零售業,受惠於香氛應用於疫情期間形成的「療癒感」,吸引不少消費者增加使用頻率。加上香精香料法規趨嚴,及消費者對於健康天然成分日益重視,製造成本提升、拉高商品銷售價格,以及高級訂製與沙龍香水市場的快速成長,產業發展基礎穩固,2019~2022年疫情期間的成長幅度達110.9%。

在新車供應緊縮及疫情改變通勤習慣的影響下,2022年全台累計中古汽車過戶車輛數年增6.1%至85.1萬輛,2022年中古汽車零售業產業規模顯著成長、年增23.0%。2019~2022年疫情期間,中古汽車零售業規模成長幅度亦達81.0%,累計過戶量達319.3萬輛,為同期間新車領牌數的1.8倍。

此外,整體消費大幅回暖,2022年大型零售通路中的服飾專賣業,營運規模年增18.8%。以免稅店為主的其他綜合零售業年增16.2%,百貨公司業亦年增15.2%。惟因產業量體龐大,壓低成長率表現,因此未進入榜中。

2.運輸物流關聯業別

運輸物流關聯業別涵蓋客運交通、物流倉儲等海陸空運及周邊輔助業別。2022年TOP 40成長率排名中,共5項運輸物流關聯業別進榜,包括:海洋水運業年增123.3%、公路汽車客運業年增58.0%、宅配/其他快遞業年增46.0%、計程車派遣/聯繫服務業年增22.9%、航空運輸業年增22.5%。其中公路汽車客運業及航空運輸業規模仍低於2019年疫情前水準,分別衰退6.0%及21.0%。

休閒娛樂&餐飲住宿業:藝術表演活動籌辦、電影院、特種娛樂服務、運動活動籌辦、露營住宿、餐館餐廳

1.休閒娛樂關聯業別

2022年多項休閒娛樂關聯業別,在低基期上展現強勁反彈。2022年TOP 40成長率排名中,總計共9項休閒娛樂關聯業別進榜,包括:藝術表演活動籌辦監製與經紀業年增46.9%、電影院業年增39.9%、特種陪侍娛樂服務業年增38.8%、夜店業年增34.9%、運動活動籌辦業年增31.4%、健身房/健身中心業年增24.1%、高爾夫球場及練習場業年增21.6%、KTV業年增21.3%,遊樂園/主題樂園業年增21.0%。

不過,電影院業、特種陪侍娛樂服務業、夜店業、KTV業、遊樂園及主題樂園業產業規模,仍未回到2019年疫情前水準,衰退幅度介於4.1%至47.2%間。

2.餐飲住宿關聯業別

2022年台灣餐飲住宿業迎來全面復甦,多數關聯業別規模,相較於疫情期間顯著反彈。2022年TOP 40成長率排名中,總計有4項餐飲住宿關聯業別進榜,包括:露營區/休旅車營地等住宿服務業年增27.2%、餐館餐廳業年增26.6%、一般旅館業(不含觀光旅館)年增22.7%、吃到飽餐廳業年增21.6%。

根據中華民國露營協會統計,台灣常態性露營人口已突破200萬,有別於過去以學生社團為主的團康活動,露營已發展成結合休閒與觀光的戶外活動,並朝產業化發展。2022年以露營區/休旅車營地為主的住宿服務業,規模年增27.2%。

此外,涵蓋商務旅館、汽車旅館、溫泉旅館、休閒渡假旅館、農場山莊、日租房等的一般旅館業,受惠於2022年國旅熱潮與商務住宿需求回穩,產業規模年增22.7%。

餐館餐廳業,為餐飲業中規模最大的次產業別,佔整體餐飲產業比例約48.1%,2022年年成長幅度達26.6%,與2019年相較增幅達17.1%。

代表性業者如王品集團2022年合併營收年增6.51%至182.7億元、瓦城泰統集團合併營收年增7.32%至45.4億元、漢來美食合併營收年增28.23%至37.6億元、豆府集團合併營收年增34.49%至24.2億元。此外,連鎖品牌積極布局的咖啡館業規模年增20.6%,以些微差距未進榜。

*本文獲「未來流通研究所」授權轉載,原文:【關鍵排行圖解】疫後復甦TOP 40:2022台灣消費與生活產業成長率排行

責任編輯:倪旻勤

核稿編輯:陳瑋鴻